2009年在焦煤成本和鋼廠需求的雙重因素制約下,焦炭市場呈現振蕩運行,價格在7-8月、11-12月份出現兩個高峰。春節前夕由于鋼廠急于備貨,焦炭價格飛漲至1800元/噸左右,好景不長,鋼材價格驟降,鋼廠對焦炭價格打壓;7月份,鋼材市場又上演了一出“暴漲”大戲,各品種價格紛紛上漲,建材尤為顯著,鋼產量持續增加拉動對焦炭、焦煤需求量的增加,煉焦煤市場供給仍呈現貨緊價揚的走勢,因此出現了焦炭市場價格不斷被推高的走勢,下游鋼鐵企業隨市場變化對焦炭采購價格做了及時調整。8月中下旬,鋼材價格在經歷了暴漲之后開始大幅回落,焦炭價格又開始紛紛回落。而四季度由于精煤價格支撐以及運輸因素的制約,焦炭市場價格大幅上漲。在2009年煤焦市場的運行基礎下,預計2010年1月份冶金焦市場價格將以資源緊張、價格上漲為主,國內部分地區焦炭價格上漲幅度或將達到100-150元/噸,焦炭市場將迎來元旦后的開門紅。

一、上游原煤產量上升 凈進口量遠超往年

數據顯示:煉焦煤今年的數據顯示,產量為40975.1萬噸,供應缺口則達到3046.5萬噸,這主要與今年山西全面煤改有關,而山西又是煉焦煤重要生產地區,大量的地方煤礦停產整合,導致今年煉焦煤產量快速下滑,數據顯示,1-11月份山西省煉焦洗精煤產量累計實現3225.4萬噸,與上年同期相比減少 3.42%;另外,今年下半年開始,國內鋼鐵市場持續升溫,產量一直保持在年內最高水平上,導致對煉焦煤的需求量出現快速增長。

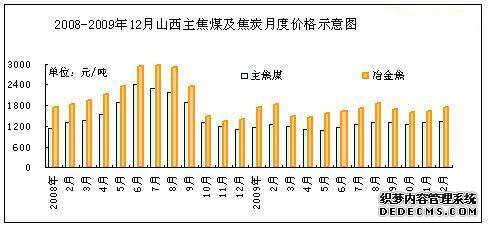

圖1:2008-2009年12月山西主焦煤及焦炭月度價格示意圖

據海關統計: 1-11月,煤炭進口10943萬噸,同比增長190.5%。11月,煤炭出口143萬噸,同比下降46.7%;1-11月,煤炭出口2033萬噸,同比下降50.4%。1-11月,煤炭凈進口8910萬噸。

山西焦煤集團:1月1日起上調部分產品價格。焦精煤車板含稅價由1125元/噸上調至1215元/噸;肥精煤車板含稅價由1210元/噸上調至1330元/噸;瘦精煤車板含稅價由900元/噸上調至960元/噸。

二、11月份生鐵粗鋼產量 雙雙大幅回落

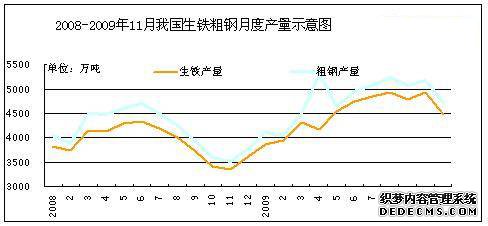

2009年生鐵、粗鋼產量高位增長的趨勢在11月份戛然而止,連帶粗鋼產量也滑跌到4726.23 萬噸。自10月份以來鋼材市場價格與其高位的庫存水平“齊頭并進”,不可否認鋼材市場確實倚靠著一定堅實的市場需求,但期貨、電子盤等虛擬經濟的帶動,在很大程度上指引著市場穩步走高。

圖2: 2008-2009年11月我國生鐵粗鋼月度產量示意圖

統計數據:11月生鐵產量4481.14萬噸,同比增長1188.06萬噸,增幅為36.1%,環比下降446.76萬噸,降幅為9.06%。粗鋼產量4726.23萬噸,同比增長1285.58萬噸,增幅為37.4%,環比下降448.46萬噸,降幅為8.67%。

鋼材市場“雙高”情況隨著時間的推移,其可能引發的負面作用已經被鋼企所認知,進而鋼企著手在產量上進行調控,慣常的年底檢修力度上較常年有所加大,以至于本月市場生鐵、粗鋼產量的回調幅度在近兩年內也是較為罕見的。

三、需求和成本雙重因素2009年焦炭漲跌互現

2009年在焦煤成本和鋼廠需求的雙重因素制約下,焦炭市場呈現振蕩運行,價格在7-8月、11-12月份出現兩個高峰。春節前夕由于鋼廠急于備貨,焦炭價格飛漲至1800元/噸左右,好景不長,鋼材價格驟降,鋼廠對焦炭價格打壓,焦炭價格在3月份跌至1450元/噸左右。5月份,鋼材市場運行樂觀,各品種價格均有100-200元左右的上漲,小鋼廠加大生產力度,焦炭消耗逐漸加快,焦炭價格也持續上漲,二級冶金焦主流價格達到1600-1650,準一級冶金焦1720左右,均為到廠價。6月份,鋼材各品種行情繼續紛紛上揚,各鋼廠也不斷調高鋼材出廠價格,鋼鐵、焦化企業的焦炭庫存明顯下降,焦炭供應較為緊張,而煉焦煤價格依然居高不下、部分煤種嚴重短缺,因此山西焦協出臺指導意見,建議焦炭價格上調60元/噸左右,于是整個6月份,各地焦炭行情基本都上漲60-70元/噸,二級冶金焦主流價格1700元/噸左右,準一級冶金焦1800元/噸左右,均為到廠價。7月份,鋼材市場又上演了一出“暴漲”大戲,各品種價格紛紛上漲,建材尤為顯著,鋼產量持續增加拉動對焦炭、焦煤需求量的增加,煉焦煤市場供給仍呈現貨緊價揚的走勢,因此出現了焦炭市場價格不斷被推高的走勢,下游鋼鐵企業隨市場變化對焦炭采購價格做了及時調整,在6月采購價格基礎上基本都上調了60元/噸。8月中下旬,鋼材價格在經歷了暴漲之后開始大幅回落,焦炭價格又開始紛紛回落。而四季度由于精煤價格支撐以及運輸因素的制約,焦炭市場價格大幅上漲,華東部分鋼廠優質焦炭采購價格一度達到1900-2000元/噸。具體各地行情如下:

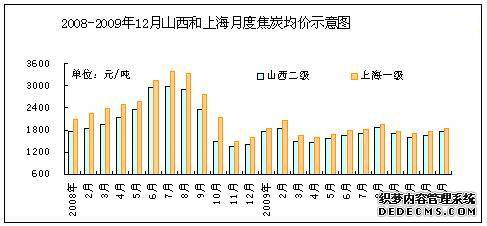

圖3:2008-2009年12月山西和上海月度焦炭均價示意圖

北方地區:北方一直是焦炭市場的敏地帶,因為有焦炭大省山西和鋼鐵大省河北的存在,所以在全國價格都是起主導作用。2月初,北方各地區焦炭市場均春意濃濃,焦炭價格繼續節前的漲勢,上漲幅度均為100-200元/噸,二級冶金焦臨汾地區1800元/噸,唐山地區為1900元/噸,焦炭企業頻繁上調焦炭出廠報價的主要原因是做為焦炭原料的煉焦煤供應偏緊,使得焦炭產量跟不上鋼廠的消耗。然而,2月下旬至3月份,焦炭市場進入下滑軌道,焦炭價格飛流直下,一度跌至1450左右,之后,隨著鋼材市場的起起伏伏,北方焦炭價格也忽漲忽跌,12月份由于煤價的上漲以及運輸影響,北方焦炭價格普漲100元左右。

華東地區:2月初,華東地區焦炭市場運行相當樂觀,焦炭價格居全國首位,二級冶金焦指導價格為1900元/噸,然而2月中下旬,焦炭市場弱勢信號首先在華東地區突現,焦炭價格開始大幅回落,在3月份逐步跌至1450元/噸左右,后期鋼市時好時壞,華東焦炭市場也緊跟鋼材市場的步伐,但是由于資源有限以及鋼廠消費較多,華東地區焦炭價格一直處于全國高位,銷售狀況樂觀,后期仍有望探漲。預計,后期焦炭市場依舊維持高位運行態勢,在山東焦協價格政策的號召下,年末焦炭主流采購到廠價格1850元/噸左右。

西部地區:西部地區焦炭市場由于精煤資源豐富,原料成本壓力較小,焦炭價格一直處于低位,2月初,在全國其他地區焦炭價格如火如荼的上演上漲大戲的時候,中西焦炭價格也上漲50-100元/噸左右,云貴二級冶金焦達到1650,河南達到1900,出廠含稅價。而在鋼市惡化,焦炭價格紛紛跳水之時,中西焦炭市場也不可能獨善其身,云貴焦炭價格一度跌至1300左右,之后很長一段時間持續徘徊在1400左右。11月份,鋼市企穩,精煤價格由于資源緊缺大幅上調,支撐各地焦炭價格不斷走高,現貴州二級冶金焦1500元/噸左右,河南二級冶金焦1650元/噸左右,均為出廠含稅價,成交順暢。

四、焦炭產量繼續上升 出口量回升不明顯

(一)、2009年關稅制約焦炭出口量銳減

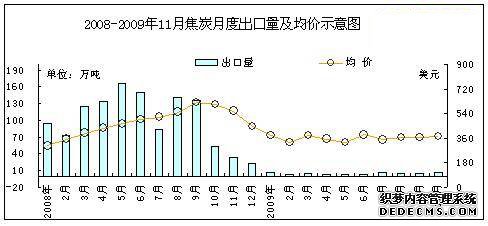

數據顯示: 2009年09年1-11月份我國共出口焦炭及半焦炭48萬噸,較去年同期減少出口1151萬噸,同比減少96%;累計出口金額17422.7萬美元,同比減少97%,但較上月微增0.3%。

圖4:2008-2009年11月焦炭月度出口量及均價示意圖

受全球金融危機影響,歐盟、美國、日本和韓國等中國焦炭的傳統需求國,從2008年下半年以來紛紛縮減鋼鐵產量。歐洲鋼鐵聯合會預計2009年歐洲鋼鐵消費與2008年相比將下降33%,作為煉鋼重要原料的焦炭的需求也隨之逐步萎縮。此外,焦炭行業已于2007年被納入國家節能減排重點行業,焦炭屬于典型的“兩高一資”產品,為了調整出口結構,國家經過多次的關稅上調,至2008年8月20日焦炭出口暫定稅率由25%一步提高至40%,并一直維持至今,由于高關稅的限制作用,焦炭出口已無利潤空間,抑制了企業出口積極性。

2009年中國焦炭出口的主要特點:一、2009以來月度出口量均不超過10萬噸。2009以來,中國焦炭單月出口量均不足10萬噸,其中5月份僅出口2.1萬噸,為自2008年以來最低點。9月出口量仍在低位徘徊,出口3.9萬噸,同比下降97.2%。出口平均價格每噸為367美元,同比下跌40.8%。二、主要為一般貿易方式出口。2009前3季度中國以一般貿易方式出口焦炭30.6萬噸,下降97.2%,占同期中國焦炭出口總量的84.1%。其余為邊境小額貿易方式出口,共出口5.8萬噸,下降78.6%,占15.9%。三、日本、印度和哈薩克斯坦居出口市場前3位。2009前3季度中國出口日本焦炭10.4萬噸,下降94.1%;出口印度6萬噸,下降94.2%;出口哈薩克斯坦5.4萬噸,下降72.9%。三者合計占同期中國焦炭出口總量的59.9%。四、國有企業是出口主力。2009前3季度中國國有企業出口焦炭21.7萬噸,下降96.6%,占同期中國焦炭出口總量的59.6%。此外,民營企業出口13.2萬噸,下降96.5%,占36.3%。

(二)、下游需求拉動 2009年焦炭逐季上升

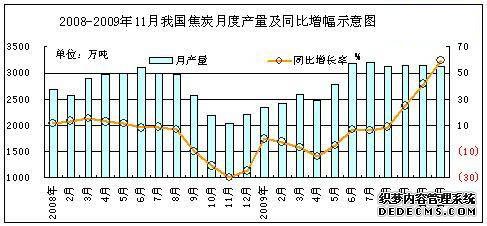

數據顯示:2009年1-11月份,全國累計生產焦炭31444.03萬噸,累計比去年同期增加2388.37萬噸,增長幅度為8.2%。自今年6月份以來,我國焦炭產量連續保持在3100萬噸以上的水平,呈現出快速增長勢頭。從單月同比增幅來看,也呈現出直線上揚走勢,從6月份的6.6%飆升至11月份的59.6%。

圖5:2008-2009年11月我國焦炭月度產量及同比增幅示意圖

連續高企的焦炭產量是否意味著市場已經回暖?事實上,從今年11月初開始,國內焦炭價格就止跌回升,從華北到華東,焦炭價格都有不同程度的上漲。進入12月份后,山西、河北及山東三大焦協又相繼提高當地焦炭指導價格,焦炭市場似乎又恢復到之前的旺盛局面。

在焦炭市場漸穩回升的同時,我們也注意到中焦協發布的一組數據:今年前三季度,在全國25369萬噸的焦炭產量中,重點大中型鋼鐵企業的焦炭產量為8613萬噸,同比增長4.42%;其他類型焦化企業的焦炭產來那個為16756萬噸,同比下降0.1%。也就是說,在焦炭總產量中,鋼鐵企業配套的焦炭產能呈不斷增加的走勢,而其他焦化企業的焦炭產量實際上基本持平或仍然在下降。

中國煉焦行業協會會長黃金干此前也曾多次在公開場合表示,我國焦炭行業產能過剩問題依然嚴峻,協會將繼續推進淘汰落后產能的實施力度。其中,僅2009年焦炭行業淘汰關停的落后產能就達1400萬-2000萬噸。中焦協能統計到得新建焦爐新增產能就高達2300多萬噸。因此,焦炭產能過剩將繼續成為影響焦市穩步回暖的因素之一。此外,鋼鐵產量的快速釋放也是影響焦炭生產的又一關鍵因素。據估計,2009年全年焦炭產量有望再次突破3.4億噸,將超過2007年的產量峰值。

五、焦煤價格推動 2010年焦炭市場將迎來開門紅

2009年在焦煤成本和鋼廠需求的雙重因素制約下,焦炭市場呈現振蕩運行,價格在7-8月、11-12月份出現兩個高峰。春節前夕由于鋼廠急于備貨,焦炭價格飛漲至1800元/噸左右,好景不長,鋼材價格驟降,鋼廠對焦炭價格打壓;7月份,鋼材市場又上演了一出“暴漲”大戲,各品種價格紛紛上漲,建材尤為顯著,鋼產量持續增加拉動對焦炭、焦煤需求量的增加,煉焦煤市場供給仍呈現貨緊價揚的走勢,因此出現了焦炭市場價格不斷被推高的走勢,下游鋼鐵企業隨市場變化對焦炭采購價格做了及時調整。8月中下旬,鋼材價格在經歷了暴漲之后開始大幅回落,焦炭價格又開始紛紛回落。而四季度由于精煤價格支撐以及運輸因素的制約,焦炭市場價格大幅上漲,華東部分鋼廠優質焦炭采購價格一度達到1900-2000元/噸。2010年我國焦炭市場將呈現出以下特點:

焦煤上漲、企業冬儲,資源供不應求狀態

焦煤集團從2010年1月1日起,焦精煤車板含稅價由1125元/噸上調至1215元/噸;肥精煤車板含稅價由1210元/噸上調至1330元/噸;瘦精煤車板含稅價由900元/噸上調至960元/噸。

焦化企業限產、停產,焦炭資源略顯緊張

在山東、山西和河北焦化行業協會的號召下,全國大多數焦化企業焦炭均限產30%以上,局部企業限產幅度達到60%以上(山西),而臨近春節鋼廠均冬儲保量。

我國40%關稅限制,出口形式依舊不佳

國際金融危機,已經導致國際市場對煤炭、焦炭市場采購量縮減;再加上,中國40%的高關稅政策,出口市場均是不賺錢的買賣,短期內我國焦炭出口形式難有改觀。

運輸費大幅上升,政策成本和油價上漲

2009年12月13日零時國家發改委和鐵道部發布公告稱,鐵路貨物統一運價平均每噸公里由現行的9.61分提高0.70分至10.31分;以及油價的上漲和煤炭資源改革也有望增加焦化企業上游生產成本。

綜上所述:在2009年煤焦市場的運行基礎下,預計2010年1月份冶金焦市場價格將以資源緊張、價格上漲為主,國內部分地區焦炭價格上漲幅度或將達到100-150元/噸,焦炭市場將迎來元旦后的開門紅。