1 市場規模與前景

中國造紙業總產值、主營業務收入近年來保持穩定增長,預計2016年將分別突破1萬億、9000億。中機院研究員分析預測,2012-2016年復合增長速度預計為9%,五年內仍將處于穩定發展期。雖相比2008-1012年的平均增速有所下滑,但仍遠高于宏觀經濟的平均增速。從近年的數據看,2012年造紙行業生產運行整體還是穩步增長,產銷基本平衡;2013年受宏觀經濟不確定性的影響,造紙業消費收到一定的負面影響。但隨著11月份經濟指的強勁復蘇,需求將進一步上揚,帶動企業盈利空間的擴大,投資進度的加快。造紙業的整體市場仍處于快速發展階段。

細分市場中生活用紙、包裝用紙、箱紙板等發展前景突出。從細分行業結構來看,在九大細分行業中,除新聞紙市場規模不斷萎縮外,其余行業均保持穩健增長,其中生活用紙的發展最快。另外,生活用紙、涂布印刷紙、箱紙板的消費量增長速度比較快,是中國紙產業消費增長的主推力。新聞紙受數字閱讀的影響,未來的增長有限。特種紙及紙板市場規模較小,但是市場年均復合增長率較高,成長性較好。新聞紙近五年均復合增長率為-2%,生活用紙年均復合增長率達到9.8%。

包裝用紙近五年來保持穩健增長,市場空間拓展潛力很大。近五年來,主要源于國內經濟發展的需求和各類商品出口量的不斷增加,拉動了市場對包裝紙板的需求不斷增長,因此,箱紙板和瓦楞原紙仍然是這兩年我國生產量最大、增量最多的產品。另外,據世界包裝組織統計,2009年世界包裝產業總規模為5638億美元,其中紙包裝市場2160億美元。日本人均包裝用紙達到460億美元,我國只有12億美元,與發達國家相比,我國包裝消費人均很低,市場空間巨大。

生活用紙隨城鎮化推進將穩步增長。生活用紙仍處于快速發展階段,隨著城鎮化的推進所帶來居民生活習慣的改變,我國生活用紙消費仍將穩步增長。生活用紙主要有兩個特點。首先,行業空間大。從產品生命周期來看,我國生活用紙仍處于快速發展階段,市場遠未成熟。在居民可支配收入穩步增長的背景下,隨著城鎮化率的提升所帶來居民生活習慣的改變,我國生活用紙消費仍將穩步增長。其次,空間分布不均勻。從人均消費角度看,目前我國人均生活用紙消費量3.5千克/人,顯著低于歐美等國以及我國香港、臺灣等地區15-25千克消費量,預計2020年內中國大陸人均生活用紙消費量有望達到6.5千克/人,較目前市場容量增長70%以上。

從紙產業產量來看,呈現東部>中部>西部的競爭格局。近些年來,中部的市場份額有逐漸下降的趨勢,東部—中部—西部依次遞減。其中,東部集中了全國紙產業七成以上的產量,是發展程度最高的區域。產量依次為:山東>廣東>浙江>江蘇>福建>河北>廣西>天津>海南。中部近些年產量下滑明顯,在全國位置跌破2成。產量依次為:河南>湖南>湖北>安徽>江西。西部在全國分量較小,產量起伏較大,但總體呈下降趨勢。產量依次為:四川>重慶。

2 行業競爭結構

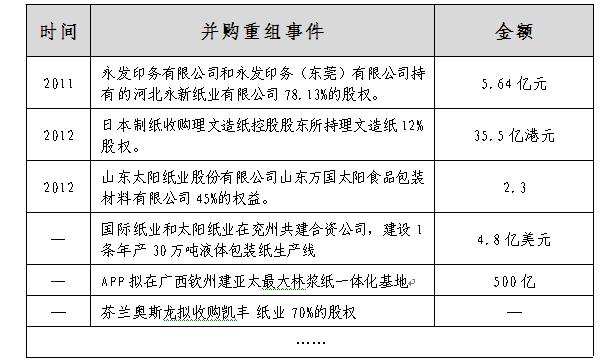

從企業類型來看,集體企業及民營企業占據行業主導地位,但經濟效益不高,低于三資企業;從行業態勢來看,大中企業在相關經濟指標上占據領導地位,經濟效益較好。但行業集中度較低,仍處于“原子型”市場。未來紙行業企業間并購重組會不斷加強,行業集中度將進一步提升。

圖表1 紙行業企業并購重組事件

3 行業發展政策

近些年來國家出臺了一系列紙產業調整政策,推動紙產業的集約發展。

圖表2 紙產業調整政策

4 行業發展趨勢

我院分析人員認為,造紙業的發展,未來有五大特點。經濟規模化:繼續推動有實力的企業進行兼并重組,提高行業集中度;技術集成化:廣泛使用信息、網絡、自動化控制技術提高技術集成化程度;資源集約化:實現原料自給,生產消耗逐年下降;產品功能化:由數量型向質量型轉變,紙制品由單一功能向多功能方向發展;生產清潔化:嚴格控制COD、BOD、紙漿廢水排放;林紙一體化:多種形式建設速生豐產原料林基地,并將造林、營林、采伐、制漿、造紙與銷售結合起來,形成了良性循環的產業鏈。